En el entorno empresarial, un contrato de préstamo de dinero es una herramienta clave para financiar operaciones, resolver problemas de liquidez o formalizar acuerdos entre partes. Sin embargo, una mala redacción puede generar conflictos legales, pérdidas económicas o incluso la invalidez del contrato.

Uno de los errores más comunes es no definir correctamente intereses, penalizaciones y plazos, lo que abre la puerta a interpretaciones ambiguas. En esta guía te explicamos cómo estructurar estos elementos de forma clara, legal y estratégica, evitando riesgos para tu empresa.

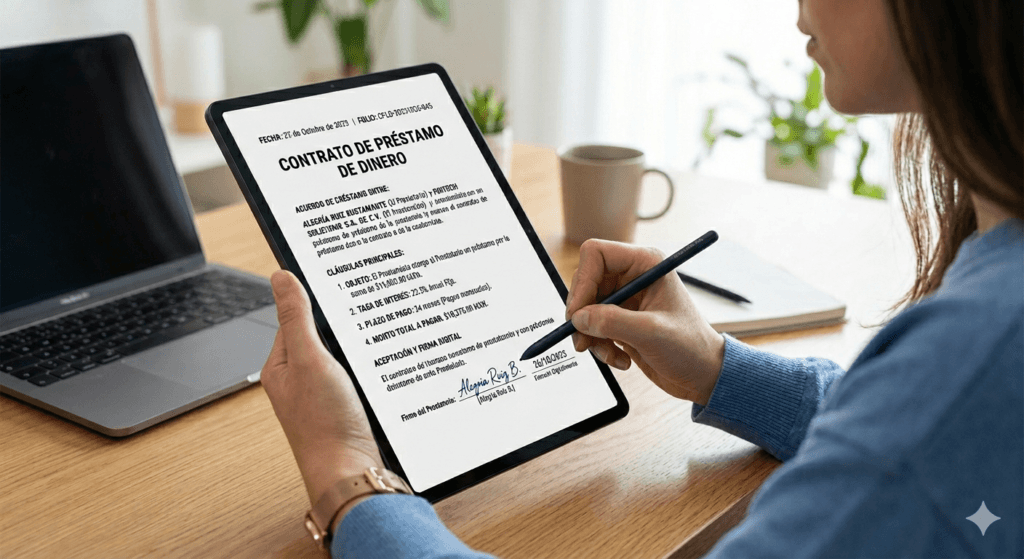

¿Qué debe contener un Contrato de préstamo de dinero bien estructurado?

Antes de entrar a los elementos clave, es importante entender que un contrato de préstamo no solo es un documento formal, sino un instrumento legal que debe cumplir con ciertos principios:

- Claridad en las obligaciones de ambas partes

- Precisión en los montos y condiciones

- Cumplimiento con la legislación aplicable en México

- Capacidad de ejecución en caso de incumplimiento

En términos legales, estos contratos se sustentan en principios del derecho civil, particularmente en disposiciones relacionadas con el mutuo o préstamo de dinero.

Marco legal del Contrato de préstamo de dinero en México

En México, el contrato de préstamo de dinero (también conocido como contrato de mutuo) está regulado por el Código Civil Federal, el cual establece las bases legales para su validez, así como las obligaciones de las partes.

De acuerdo con la legislación vigente, el mutuo puede ser con o sin interés, pero cuando se pactan intereses, estos deben quedar claramente establecidos en el contrato para evitar controversias.

Puedes consultar directamente el fundamento legal en el

Código Civil Federal (México)

En particular, los artículos relacionados con el mutuo y las obligaciones contractuales ayudan a entender cómo deben estructurarse correctamente los términos de intereses, plazos y penalizaciones, así como las consecuencias en caso de incumplimiento.

Cómo definir correctamente los intereses dentro de un Contrato de préstamo de dinero

Los intereses son el corazón financiero del contrato. Definirlos mal puede derivar en conflictos o incluso en la nulidad de la cláusula.

Tipos de intereses que puedes establecer:

- Interés ordinario: el que se paga por el uso del dinero

- Interés moratorio: el que se aplica en caso de incumplimiento

Buenas prácticas:

- Especificar si la tasa es fija o variable

- Indicar claramente el porcentaje anual o mensual

- Definir la base de cálculo (saldo insoluto, monto total, etc.)

- Evitar tasas excesivas que puedan considerarse abusivas

Error común:

No especificar cómo se calculan los intereses genera ambigüedad y posibles disputas.

Penalizaciones: cómo protegerte sin excederte

Las penalizaciones funcionan como un mecanismo de presión para asegurar el cumplimiento del contrato, pero deben estar bien diseñadas.

¿Qué incluir?

- Penalización por retraso en pagos

- Cargos por incumplimiento total

- Costos administrativos o legales en caso de cobranza

Recomendaciones clave:

- Que sean proporcionales al daño causado

- Que estén claramente definidas y cuantificables

- Evitar cláusulas excesivas que puedan ser impugnadas

Enfoque legal

En México, las penalizaciones deben respetar el principio de equidad contractual. Si son desproporcionadas, pueden ser reducidas por un juez.

Plazos: el elemento más subestimado en un Contrato de préstamo de dinero

Los plazos determinan la estructura temporal del contrato. Un error aquí puede afectar todo el acuerdo.

Elementos esenciales:

- Fecha de inicio del préstamo

- Fecha de vencimiento

- Calendario de pagos (mensual, quincenal, etc.)

- Periodos de gracia (si aplican)

Buenas prácticas:

- Establecer fechas exactas (no ambiguas)

- Definir qué ocurre en caso de retraso

- Incluir mecanismos de prórroga (si aplica)

Error común:

Usar términos vagos como “pagos periódicos” sin especificar fechas o condiciones.

La importancia de la claridad contractual

Un contrato no solo debe ser legalmente válido, sino también operativamente claro. En la práctica, muchos conflictos no surgen por mala fe, sino por falta de precisión.

Por eso, es recomendable:

- Usar lenguaje simple pero jurídico

- Evitar ambigüedades

- Documentar cada condición relevante

Riesgos comunes en un Contrato de préstamo de dinero

Algunos de los errores más frecuentes incluyen:

- No verificar la identidad de la contraparte

- Firmar contratos sin respaldo documental suficiente

- No contar con evidencia válida de aceptación

- Omitir cláusulas clave

Estos riesgos pueden traducirse en problemas de cobranza o incluso en fraudes.

Formalización digital

Hoy en día, la forma en que se formaliza un contrato es casi tan importante como su contenido.

Contar con herramientas que permitan:

- Validar la identidad de las partes

- Obtener firmas electrónicas con validez legal

- Mantener trazabilidad del acuerdo

puede marcar la diferencia entre un contrato ejecutable y uno difícil de hacer valer.

Si tu empresa utiliza contratos de préstamo de dinero de forma recurrente, considera lo siguiente:

- Estandarizar tus contratos

- Revisarlos periódicamente con enfoque legal

- Automatizar su gestión

- Asegurar su correcta firma y resguardo

Esto no solo reduce riesgos, sino que mejora la eficiencia operativa.

Definir correctamente intereses, penalizaciones y plazos en un contrato de préstamo de dinero no es solo una cuestión técnica, sino estratégica. Una redacción adecuada protege a tu empresa, evita conflictos y asegura que el acuerdo pueda ejecutarse sin problemas.

En un entorno donde cada detalle importa, invertir tiempo en estructurar bien tus contratos no es un gasto: es una ventaja competitiva.