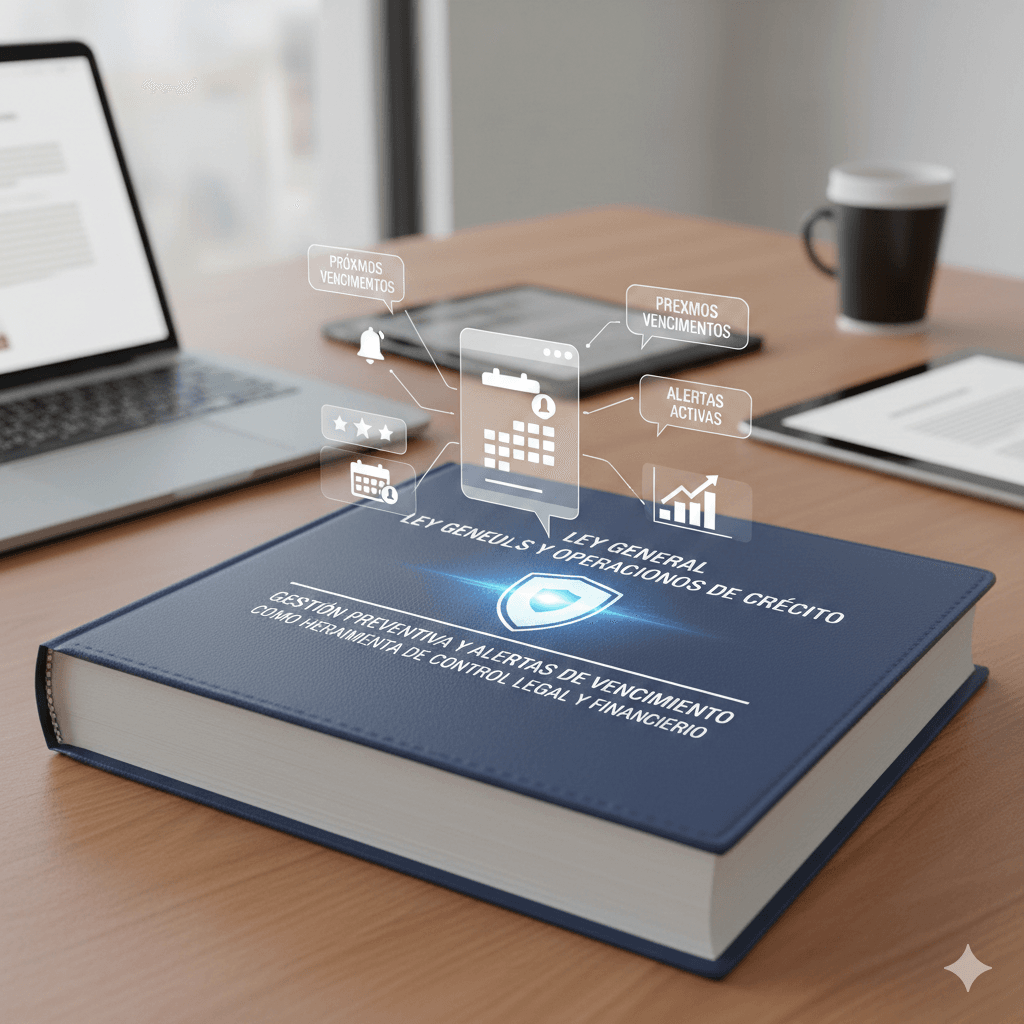

En el ámbito corporativo, los títulos de crédito siguen siendo instrumentos esenciales para la dinámica financiera de las empresas. Pagarés, letras de cambio y cheques no solo representan obligaciones económicas, sino también compromisos jurídicos con consecuencias claras en caso de incumplimiento. En México, su regulación descansa en la Ley General de Títulos y Operaciones de Crédito, marco normativo que establece las reglas sobre emisión, transmisión, exigibilidad y pago.

Sin embargo, el verdadero reto empresarial no está únicamente en conocer la ley, sino en gestionarla de manera preventiva. En este contexto, las alertas de vencimiento dejan de ser una función administrativa para convertirse en una herramienta estratégica de control legal y financiero.

La Ley General de Títulos y Operaciones de Crédito como eje de responsabilidad empresarial

La Ley General de Títulos y Operaciones de Crédito define a los títulos de crédito como documentos necesarios para ejercitar el derecho literal que en ellos se consigna. Este principio de literalidad implica que lo escrito en el documento determina el alcance exacto de la obligación.

Esto significa que:

- La fecha de vencimiento es jurídicamente determinante.

- El incumplimiento puede generar acciones cambiarias.

- Existen plazos específicos para ejercer derechos.

- La omisión en la presentación oportuna puede afectar la exigibilidad.

Desde la perspectiva del área legal, cada vencimiento no atendido representa un riesgo potencial de litigio o pérdida de derechos. Desde la óptica financiera, implica afectaciones en flujo de efectivo, provisiones y planeación presupuestaria.

Por ello, la gestión preventiva debe ser entendida como un mecanismo de cumplimiento normativo, no solo como un proceso operativo.

Alertas de vencimiento: de recordatorio operativo a mecanismo de control legal

Tradicionalmente, el control de vencimientos se realizaba mediante calendarios manuales, hojas de cálculo o recordatorios individuales. Este esquema es vulnerable a errores humanos, rotación de personal o falta de coordinación entre áreas.

Las alertas automatizadas transforman este escenario al permitir:

- Anticipación de obligaciones financieras.

- Coordinación entre legal y finanzas.

- Registro documentado de seguimiento.

- Reducción de riesgos por omisiones involuntarias.

En términos jurídicos, contar con un sistema de alertas demuestra diligencia en el control interno. En auditorías o controversias, la empresa puede acreditar que existe un proceso estructurado para monitorear obligaciones derivadas de títulos de crédito.

La prevención, en este sentido, no solo evita incumplimientos, sino que fortalece la posición jurídica de la organización.

Impacto financiero de una mala gestión de vencimientos según la Ley General de Títulos y Operaciones de Crédito

Un pagaré vencido no gestionado oportunamente puede generar:

- Intereses moratorios.

- Deterioro de relaciones comerciales.

- Afectaciones a la calificación crediticia.

- Costos legales innecesarios.

Desde la perspectiva financiera, la falta de control sobre vencimientos impacta directamente en el flujo de efectivo y en la planeación de tesorería. Una alerta configurada con anticipación suficiente permite evaluar opciones: negociación, reestructuración, pago anticipado o provisión contable.

La gestión preventiva, entonces, se convierte en una herramienta de estabilidad financiera.

Digitalización y títulos de crédito: nuevas exigencias de control

Con las reformas recientes que reconocen la validez de medios electrónicos en la gestión de títulos de crédito, las empresas enfrentan un entorno híbrido donde coexisten documentos físicos y electrónicos.

Esto implica nuevas responsabilidades:

- Garantizar integridad del documento.

- Asegurar trazabilidad de modificaciones.

- Proteger la identidad de los firmantes.

- Mantener disponibilidad de la información.

En este contexto, la automatización de alertas cobra aún mayor relevancia, ya que los entornos digitales demandan controles más robustos y verificables.

Gestión preventiva integral: más allá del vencimiento

Si bien las alertas de vencimiento son el punto central, una estrategia sólida de gestión preventiva bajo la Ley General de Títulos y Operaciones de Crédito debería incluir:

- Centralización de documentos financieros.

- Registro estructurado de fechas clave.

- Control de versiones y modificaciones.

- Validación de identidad en procesos de firma.

- Evidencia electrónica de aceptación y compromiso.

Cuando estos elementos se integran en un solo ecosistema tecnológico, la empresa reduce la fragmentación de información y mejora la gobernanza corporativa.

El rol de la firma electrónica en la seguridad jurídica

Uno de los puntos críticos en la emisión y aceptación de títulos de crédito electrónicos es la certeza sobre la identidad del firmante y la integridad del documento.

La firma electrónica, correctamente implementada, aporta:

- Autenticidad.

- No repudio.

- Integridad documental.

- Valor probatorio.

En la práctica empresarial, vincular la firma electrónica con sistemas de alertas de vencimiento permite cerrar el ciclo completo: desde la creación del compromiso hasta su seguimiento oportuno.

En ese sentido, plataformas especializadas en gestión contractual como Zero CLM integran funciones que facilitan no solo la formalización electrónica, sino también el monitoreo estructurado de fechas críticas. Este tipo de soluciones permite que las áreas legales y financieras trabajen sobre información centralizada, reduciendo el margen de error y fortaleciendo el control interno sin complejizar la operación diaria.

Perspectiva del área legal: prevención como estrategia de defensa

Para el área jurídica, las alertas de vencimiento no son simplemente un calendario automatizado. Son un mecanismo de prevención de contingencias.

Una organización que monitorea de forma sistemática sus obligaciones:

- Reduce la probabilidad de incumplimiento.

- Evita prescripciones no deseadas.

- Mejora su posición en negociaciones.

- Fortalece su cumplimiento normativo.

La prevención disminuye la necesidad de reacción. Y en materia de títulos de crédito, reaccionar tarde puede implicar consecuencias patrimoniales significativas.

Control inteligente bajo la Ley General de Títulos y Operaciones de Crédito

La Ley General de Títulos y Operaciones de Crédito establece las reglas del juego. Pero es la gestión preventiva la que determina si una empresa juega a la defensiva o con control estratégico.

Las alertas de vencimiento, cuando se integran dentro de un sistema estructurado y respaldado digitalmente, se convierten en una herramienta poderosa de control legal y financiero. No se trata solo de recordar fechas, sino de proteger derechos, preservar liquidez y demostrar diligencia organizacional.

En un entorno empresarial cada vez más digitalizado, adoptar mecanismos automatizados de seguimiento no es una tendencia tecnológica, sino una decisión de gobernanza. La prevención bien implementada fortalece el cumplimiento, reduce riesgos y consolida la estabilidad financiera de la organización.