En la operación financiera de cualquier empresa, el contrato de mutuo es una figura jurídica frecuente pero muchas veces subestimada. Desde préstamos entre partes relacionadas hasta financiamientos privados, anticipos estratégicos o apoyos de capital de trabajo, el mutuo constituye una herramienta clave para estructurar obligaciones de pago claras y exigibles.

Sin embargo, su aparente simplicidad puede generar riesgos relevantes si no se atienden sus requisitos legales, formalidades y mecanismos de control. Para el área de finanzas, el reto no solo es prestar o recibir recursos, sino garantizar validez jurídica, trazabilidad documental y certeza en la recuperación del capital.

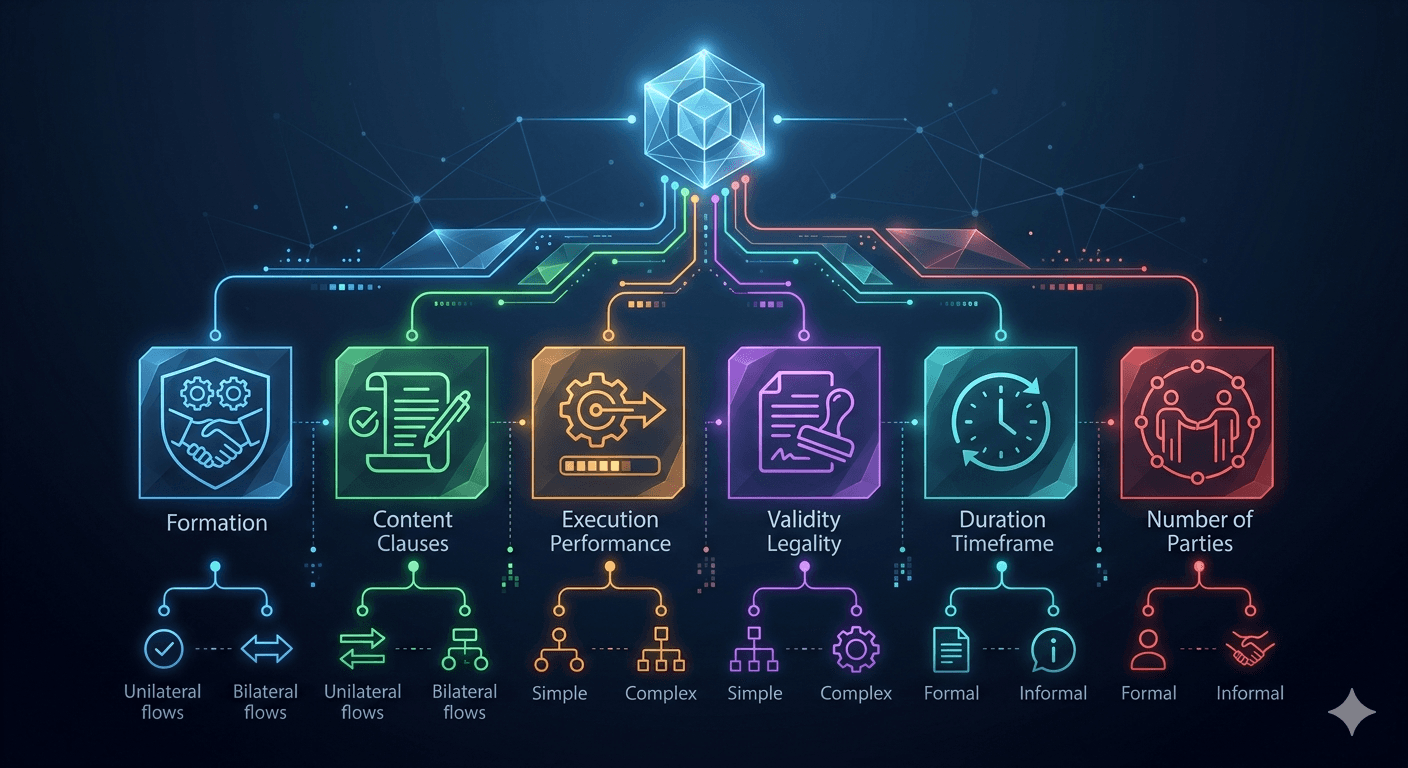

1. ¿Qué es el contrato de mutuo?

De acuerdo con el Código Civil Federal, el mutuo es el contrato por el cual una persona (mutuante) transfiere la propiedad de una cantidad de dinero o de bienes fungibles a otra (mutuatario), quien se obliga a devolver otro tanto de la misma especie y calidad.

Elementos esenciales

Para que el contrato sea válido deben existir:

- Consentimiento (acuerdo de voluntades).

- Objeto cierto (dinero o bienes fungibles determinados).

- Capacidad legal de las partes.

Cuando se pactan intereses, el mutuo deja de ser gratuito y se convierte en mutuo con interés, lo cual genera implicaciones fiscales, contables y regulatorias que el área financiera debe prever.

2. Requisitos legales y formalidad para Contrato de mutuo

A diferencia de otros contratos, el mutuo no siempre exige una forma específica para su validez; puede celebrarse por escrito privado. Sin embargo, en la práctica corporativa, especialmente cuando involucra montos significativos, es indispensable documentarlo formalmente.

a) Documento por escrito

Aunque la ley no siempre exige escritura pública, desde la perspectiva financiera es recomendable contar con:

- Contrato firmado por ambas partes.

- Establecimiento claro del monto, plazo y forma de pago.

- Tasa de interés (si aplica).

- Consecuencias por incumplimiento.

La ausencia de claridad en estos puntos puede dificultar la exigibilidad del pago y la correcta provisión contable.

b) Intereses y límites

El Código Civil Federal permite pactar intereses, pero estos deben ser determinados o determinables. Tasas ambiguas o cláusulas mal estructuradas pueden abrir la puerta a controversias judiciales o incluso a la nulidad parcial del contrato.

Para finanzas, esto impacta directamente en:

- Proyección de flujos.

- Reconocimiento contable de ingresos financieros.

- Evaluación de riesgo crediticio interno.

c) Prueba y exigibilidad

En un escenario de incumplimiento, el documento será la base para exigir judicialmente el pago. Por ello, no basta con “tener un contrato”; es fundamental que sea localizable, íntegro y verificable.

3. Riesgos comunes en la gestión financiera Contrato de mutuo

Desde la experiencia corporativa, los principales riesgos no suelen estar en la redacción inicial, sino en la administración posterior:

- Pérdida del documento original.

- Versiones distintas del contrato circulando internamente.

- Falta de control sobre vencimientos.

- Dificultad para acreditar la identidad del firmante.

- Ausencia de trazabilidad en modificaciones o convenios adicionales.

Estos puntos impactan directamente en auditorías internas, revisiones fiscales y procesos de recuperación de cartera.

4. Trazabilidad y control

Para el área financiera, la formalidad no termina con la firma. La verdadera seguridad jurídica se construye con trazabilidad.

¿Qué implica trazabilidad en un contrato de mutuo?

- Registro de fecha y hora de celebración.

- Identificación inequívoca de las partes.

- Control de versiones.

- Historial de modificaciones.

- Alertas de vencimiento.

- Evidencia de aceptación íntegra del clausulado.

Cuando un mutuo forma parte de una estructura de financiamiento más amplia (por ejemplo, entre empresas del mismo grupo), la trazabilidad permite justificar operaciones ante autoridades fiscales y órganos de control interno.

En este punto, la digitalización documental deja de ser un tema operativo y se convierte en un asunto estratégico de gobierno corporativo.

5. Firma e identidad: un punto crítico en el mutuo

Uno de los riesgos menos atendidos es la suplantación o la falta de acreditación adecuada de la identidad del firmante. En contratos de mutuo, especialmente cuando intervienen representantes legales, esto puede generar:

- Impugnación del contrato.

- Alegación de falta de consentimiento.

- Controversias sobre facultades de representación.

La implementación de mecanismos de validación de identidad y firma electrónica robusta ayuda a reducir estos riesgos, especialmente en operaciones remotas o interempresariales.

Desde la perspectiva de cumplimiento y control financiero, contar con herramientas que permitan verificar identidad, conservar evidencia digital y mantener integridad documental aporta un respaldo adicional frente a auditorías o litigios. En este contexto, soluciones especializadas como las que integra Zero CLM pueden facilitar no solo la formalización, sino la gestión integral y verificable del contrato a lo largo de su ciclo de vida.

6. Mutuo y cumplimiento fiscal

El área de finanzas también debe considerar:

- Retenciones aplicables en intereses.

- Documentación soporte para deducciones.

- Sustento de tasas pactadas en operaciones entre partes relacionadas.

- Registro contable correcto del pasivo o activo financiero.

Un contrato mal estructurado o sin adecuada conservación documental puede derivar en observaciones fiscales o en la reclasificación de operaciones.

7. Buenas prácticas para el área financiera

Para fortalecer la seguridad jurídica y financiera en contratos de mutuo, se recomienda:

- Estandarizar formatos contractuales revisados por el área legal.

- Implementar controles de aprobación interna previos a la firma.

- Utilizar firma electrónica con evidencia verificable.

- Integrar alertas automáticas de vencimiento y pago de intereses.

- Centralizar el resguardo documental con control de accesos.

- Mantener expediente digital completo (contrato, anexos, comprobantes de transferencia, convenios modificatorios).

Estas prácticas reducen el riesgo operativo y mejoran la capacidad de respuesta ante auditorías o litigios.

El contrato de mutuo, regulado por el Código Civil Federal, es una herramienta jurídica sencilla en apariencia, pero estratégica en la práctica financiera. Su correcta formalización, adecuada estructuración de intereses y sólida trazabilidad documental pueden marcar la diferencia entre una operación segura y un conflicto costoso.

Para el área de finanzas, el verdadero valor no está únicamente en transferir recursos, sino en garantizar que cada peso prestado o recibido esté respaldado por un instrumento jurídicamente válido, controlado y verificable a lo largo de todo su ciclo de vida.

La evolución digital de la gestión contractual permite hoy integrar legalidad, eficiencia y control en un solo flujo operativo. Y en un entorno donde la certeza jurídica y la disciplina financiera son ventajas competitivas, profesionalizar la gestión del mutuo deja de ser una formalidad y se convierte en una decisión estratégica.